5 formas de reducir el riesgo comercial internacional

En Venerable Capital comercialización y distribución, sabemos lo difícil que es iniciar la exportación internacional y aumentar su crecimiento. A pesar de la presencia de canales en línea y de un entorno más interconectado, sigue habiendo una serie de problemas con los que se puede tropezar al emprender el comercio internacional o la exportación. Abordaremos estas cuestiones e intentaremos darle una visión más clara sobre cómo reducir el riesgo comercial al comerciar internacionalmente.

Riesgo comercial

Tanto las empresas importadoras como las exportadoras se enfrentan a un riesgo importante cuando comercian con países extranjeros. Hay una serie de problemas que son más o menos fáciles de resolver o evitar, como las diferentes culturas empresariales, las barreras lingüísticas, los socios comerciales desconocidos, la entrega de las mercancías y el pago puntual. Pero el riesgo más importante es el riesgo comercial, también conocido como riesgo de impago. Se produce cuando el comprador no quiere o no puede cumplir con las obligaciones contractuales de pago de los bienes adquiridos. Como exportador, esto es extremadamente frustrante. Entregar la mercancía y no recibir el pago no es sostenible y supone una amenaza para su negocio. Hay varias cosas que una empresa puede hacer para contrarrestar este problema.

1.Pago anticipado – Reducir el riesgo comercial

Una de las formas más efectivas de reducir el riesgo comercial es pedir a los socios comerciales que paguen por adelantado. Aunque esto puede crear una sensación de recelo o desconfianza en algunos clientes, es la mejor manera de garantizar que se minimice el riesgo de pérdidas comerciales. Al pedir un pago por adelantado, los empresarios pueden asegurarse de que tendrán el capital necesario para producir los productos o servicios que el cliente ha solicitado y evitar así el riesgo de perder tiempo y dinero en productos que no se venderán.

Es importante tener en cuenta que pedir un pago por adelantado no es la solución más amigable para el cliente. Sin embargo, si se realiza de manera profesional y transparente, puede ser una práctica aceptable en muchos negocios. Es importante explicar a los clientes que el pago por adelantado es una medida preventiva para reducir el riesgo comercial y no una falta de confianza en el cliente. Además, se puede establecer una política clara sobre el pago por adelantado y comunicarla con anticipación para evitar malentendidos o confusiones. Es la forma más eficaz y segura de reducir el riesgo comercial.

2. Procedimiento de cobro de deudas – Reducir el riesgo comercial

Un procedimiento de cobro de deudas es el procedimiento que inicia una agencia de cobros con el objetivo de cobrar un pedido. Hay una serie de pasos en este proceso que analizaremos a continuación.

- El propio proceso de cobro: en esta fase (interna), el propio acreedor intenta conseguir el pago de sus facturas. Este proceso puede incluir una serie de medidas, como la realización de llamadas telefónicas, el envío de correos electrónicos o cartas recordatorias, y el envío de requerimientos de pago. En muchos casos, estos esfuerzos pueden ser suficientes para obtener el pago de la deuda.

- El proceso de cobro extrajudicial o amistoso: en esta fase (externa), el acreedor designa a un cobrador profesional que intenta cobrar la deuda extrajudicialmente adoptando todo tipo de medidas de cobro. Estas medidas pueden incluir visitas al domicilio del deudor, la negociación de un plan de pagos o la realización de acuerdos de condonación parcial.

- El proceso de cobro judicial:en esta fase, el acreedor acude a los tribunales para obtener el pago de su crédito o adoptando otras medidas legales, como el embargo preventivo o la declaración de quiebra de su deudor.

- La fase de ejecución: en esta fase, si la sentencia es positiva se ejecuta mediante embargos.

Es importante tener en cuenta que utilizar este método para cobrar el pago de una deuda no es siempre la opción más agradable. En algunos casos, puede llevar a la pérdida de un cliente y puede haber costos asociados con el uso de una agencia de cobros o de un cobrador profesional. Por lo tanto, antes de iniciar un procedimiento de cobro de deudas, es importante evaluar los costos y los beneficios en relación con la reducción del riesgo comercial y la recuperación de la deuda.

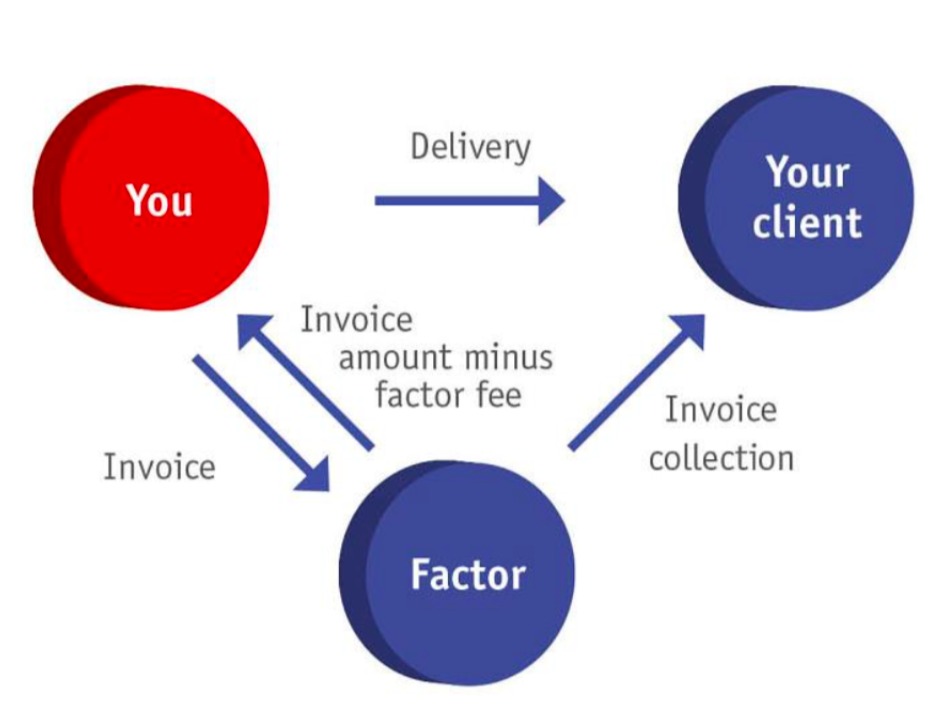

3. Factoring

En resumen: el factoring es la externalización de la gestión de sus créditos comerciales. Como usted ya no gestiona sus créditos comerciales, sólo queda la relación comercial con su cliente. La diferencia con un cobrador profesional es que usted sólo nombra a un cobrador si el cliente no paga. Por lo tanto, es en este momento cuando ya se producen los problemas. El factoring puede utilizarse desde el principio.

- Transferencia de su cartera

Usted transfiere su cartera a la agencia de factoring. Dependiendo del tipo de cartera, el coste de la misma será un porcentaje de la facturación. - Financiación

La agencia de factoring le transfiere un anticipo del pago del cliente. Esto reduce la necesidad de capital circulante neto.

Conviene saber que la agencia de factoring no asume ningún riesgo: el riesgo permanece en su empresa. Si el cliente no paga, el riesgo sigue siendo suyo. La razón decisiva para optar por este procedimiento es la financiación: esto significa que la gente recibe su dinero inmediatamente. Esa es la única razón por la que acuden a una agencia de factoring.

4. Crédito documentario

4. Crédito documentario

Con el Crédito Documentario a la Exportación, un banco que abre el crédito (el del comprador extranjero) se compromete irrevocablemente a pagarle a usted (el exportador) según los documentos firmados. Por lo tanto, puede estar seguro de que se le pagará realmente después de la entrega de las mercancías a un comprador extranjero.

Usted asigna un banco para intermediar. El banco comprobará el flujo de mercancías. Si todos los documentos, entregas, etc. son correctos, puede estar seguro de su pago. Esto ocurre sobre todo cuando se trata de contenedores de miles de euros, para asegurarse de que todo está al pie de la letra. Si hay un mínimo error en los documentos, el dinero no se pagará. Es un seguimiento enorme y un montón de archivos. Por suerte, ahora este proceso es automático. ¿Cuáles son estos documentos que son tan importantes para ser completamente correctos? La carta de entrega, la factura (debe estar bien redactada según los acuerdos), el certificado de origen, …

Esta es una forma muy fuerte de protegerse contra los impagos y de reducir el riesgo comercial. Vemos que esto ocurre mucho cuando se comercia con Oriente Medio. No se suele utilizar en el comercio con Francia, por ejemplo. Porque esto está mucho más cerca de casa, y basta con llevar el coche al socio comercial que no paga.

5. Seguro de crédito

Una compañía de seguros de crédito no se hace cargo del comercio, sino que asegura sus créditos comerciales. Le pagarán si el cliente quiebra o no quiere pagar.

La compañía de seguros de crédito realizará una prueba preventiva, una evaluación de la solvencia del cliente. Cuando el cliente sea solvente, establecerán límites de venta a los clientes. Esto proporciona más protección contra el impago en mercados difíciles. Hay que tener en cuenta que no se asegurará la totalidad del importe, sino sólo una parte. Así que en caso de impago no recuperarás el 100% de tu deuda. Haz siempre un análisis coste/beneficio: las primas del seguro de crédito frente a las pérdidas por impago. Para reducir el riesgo comercial, siempre tendrás que pagar un precio.