Réduire le risque commercial lors des échanges internationaux : 5 façons

Ici, à Venerable Capital, nous savons combien il est difficile de se lancer dans l’exportation internationale et d’augmenter sa croissance. Malgré la présence de canaux en ligne et d’un environnement plus interconnecté, il existe toujours un certain nombre de problèmes sur lesquels vous pouvez buter lorsque vous vous lancez dans le commerce international ou l’exportation. Nous allons aborder ces questions et tenter de vous donner une vision plus claire de la manière de réduire le risque commercial lors du commerce international.

Risque commercial

Les entreprises importatrices et exportatrices sont confrontées à un risque important lorsqu’elles font du commerce avec des pays étrangers. Il existe un certain nombre de problèmes qui sont plus ou moins faciles à résoudre ou à éviter, comme les différentes cultures d’entreprise, les barrières linguistiques, les partenaires commerciaux inconnus, la livraison des marchandises et la ponctualité des paiements. Mais le risque le plus important est le risque commercial, également connu sous le nom de risque de défaillance. Ce risque survient lorsque l’acheteur ne veut pas ou ne peut pas remplir ses obligations contractuelles de paiement des marchandises achetées. En tant qu’exportateur, c’est extrêmement frustrant. Livrer les marchandises et ne pas recevoir le paiement n’est pas viable et constitue une menace pour votre entreprise. Il y a un certain nombre de choses qu’une entreprise peut faire pour contrer ce problème.

1. Paiement anticipé – Réduire le risque commercial

Vous pouvez demander à votre partenaire commercial de vous payer avant de produire ou de livrer les marchandises. Supposons que vous ayez fabriqué une grande quantité de produits pour un client, mais que tout à coup, il n’en ait plus besoin. Vous vous retrouvez alors avec de nombreux produits pour lesquels vous n’avez pas d’acheteur et dans lesquels vous avez investi beaucoup de temps, d’efforts et d’argent. Demander un paiement anticipé est un bon moyen d’éviter cette situation. Bien que ce ne soit pas la solution la plus conviviale pour le client. Cela peut créer un sentiment de suspicion ou de méfiance. En général, vous ne pouvez le demander qu’une seule fois à votre client, car il s’agit d’une solution à court terme. C’est le moyen le plus efficace et le plus sûr de réduire le risque commercial.

2. Procédure de recouvrement des créances – Réduire le risque commercial

Une procédure de recouvrement de créances est la procédure lancée par une agence de recouvrement dans le but de recouvrer une commande. Cette procédure comporte un certain nombre d’étapes que nous allons aborder ci-dessous.

1 – La procédure de recouvrement propre : dans cette phase (interne), le créancier lui-même essaie de faire payer ses factures. Par exemple, en appelant son client et en lui envoyant des rappels et des demandes de paiement.

2 – Le recouvrement extrajudiciaire ou amiable : dans cette phase (externe), le créancier désigne un agent de recouvrement professionnel qui tente de recouvrer la dette à l’amiable en prenant toutes sortes de mesures de recouvrement.

3 – Le processus de recouvrement judiciaire : dans cette phase, le créancier s’adresse au tribunal pour obtenir le paiement de sa créance ou en prenant d’autres mesures juridiques, comme une saisie avant jugement ou le dépôt de bilan de son débiteur.

4 – la phase d’exécution : dans cette phase, le jugement est exécuté au moyen de saisies.

Utiliser cette méthode pour recouvrer votre paiement n’est pas le moyen le plus agréable. Après avoir exécuté cette mesure, vous perdrez probablement votre client. L’agence ou le collecteur de dettes professionnel demandera également des honoraires ou une commission. Vous devez donc peser les coûts et les avantages par rapport à la réduction du risque commercial.

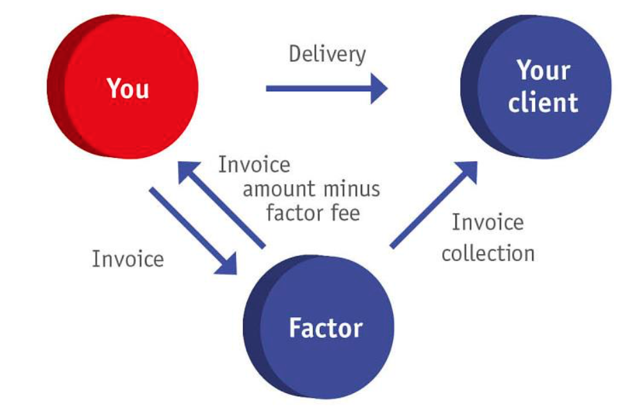

3. L’affacturage – Réduire le risque commercial

En résumé, l’affacturage consiste à externaliser la gestion de vos créances commerciales. Comme vous ne gérez plus vos créances commerciales, seule la relation commerciale avec votre client demeure. La différence avec un agent de recouvrement professionnel est que vous ne mandatez un agent de recouvrement que si le client ne paie pas. C’est donc à ce moment-là que les problèmes se posent déjà. L’affacturage peut être utilisé dès le début.

Étape 1 – Transfert de votre portefeuille

Vous transférez votre portefeuille à l’agence d’affacturage. Selon le type de portefeuille, le coût de ce transfert sera un pourcentage du chiffre d’affaires.

Étape 2 – Financement

L’agence d’affacturage vous transfère une avance sur le paiement du client. Cela permet de réduire le besoin en fonds de roulement net.

Il faut savoir que l’agence d’affacturage ne prend aucun risque : le risque reste dans votre entreprise. Si le client ne paie pas, le risque reste chez vous. La raison décisive d’opter pour cette procédure est le financement : cela signifie que les gens reçoivent leur argent immédiatement. C’est la seule raison pour laquelle ils s’adressent à une agence d’affacturage.

4. Le crédit documentaire – réduire le risque commercial

Avec le crédit documentaire à l’exportation, une banque ouvrant le crédit (celle de l’acheteur étranger) s’engage irrévocablement à vous payer (l’exportateur) conformément aux documents signés. Vous pouvez donc être sûr que vous serez effectivement payé après la livraison des marchandises à un acheteur étranger.

Vous attribuez une banque à l’intermédiaire. La banque vérifiera le flux des marchandises. Si tous les documents, livraisons, etc. sont corrects, vous pouvez être certain de votre paiement. Cela se produit surtout lorsqu’il s’agit de conteneurs de milliers d’euros, pour s’assurer que tout est à la lettre. S’il y a ne serait-ce qu’une petite erreur dans les documents, l’argent ne sera pas versé. C’est un énorme suivi et beaucoup de dossiers. Heureusement, aujourd’hui, ce processus se déroule automatiquement. Quels sont ces documents dont il est si important qu’ils soient parfaitement corrects ? La lettre de livraison, la facture (qui doit être correctement établie selon les accords), le certificat d’origine, …

C’est un moyen très efficace de se prémunir contre les défaillances et de réduire le risque commercial. Nous constatons que cela se produit souvent dans les échanges avec le Moyen-Orient. Cette pratique n’est pas courante dans les échanges avec la France, par exemple. Parce que c’est beaucoup plus proche de chez vous et que vous pouvez simplement conduire votre voiture chez le partenaire commercial défaillant.

5. L’assurance-crédit

Une compagnie d’assurance-crédit ne prend pas en charge le commerce, mais assure vos créances commerciales. Elle vous paiera si le client fait faillite ou ne veut pas payer.

La compagnie d’assurance-crédit effectuera un test préventif, une évaluation de la solvabilité du client. Lorsque le client est solvable, elle fixera des limites pour les ventes aux clients. Cela donne une plus grande protection contre le non-paiement sur les marchés difficiles. Vous devez garder à l’esprit que le montant total ne sera pas assuré, mais seulement une partie de celui-ci. Ainsi, en cas de non-paiement, vous ne récupérerez pas 100 % de votre dette. Faites toujours une analyse coûts/avantages : primes d’assurance-crédit contre pertes dues au non-paiement. Pour réduire le risque commercial, vous devrez toujours payer un prix.